起头:WEMONEY商量室成人新区

6家民营银行事迹呈现头部增长与尾部承压的景色,在净息差收窄的配景下,民营银交运转镌汰进款利率。

出品|WEMONEY商量室

文|王彦强

近期,6家民营银行先后以不同的容貌表示了2024年筹算数据,包括苏商银行、众邦银行、中关村银行、华瑞银行、民商银行和富民银行。

在上述表示事迹的6家民营银行中,有3家营收完了正增长,2家出现下滑(众邦银行未表示营收)。从净利润来看,有4家完了增长,2家出现下滑。

从钞票质地来看,6家民营银行的不良贷款率王人在2%以下,合座保捏沉稳。其中,苏商银行、民商银行和富民银行的不良贷款率相对较低,别离为1.18%、1.43%、和1.43%。截止2024年末,6家民营银行的钞票领域悉数5039.15亿元,较上年末增长10.31%。

合座来看,民营银行筹算事迹分化加重,呈现出面部增长与尾部承压的特色。此外,在息差承压的配景下,大批民营银行王人纷繁秘书下调进款利率。

事迹增长分化

中关村银行、民商银行事迹双降

6家民营银行中,苏商银行、众邦银行和富民银行的净利润总数排行前三。

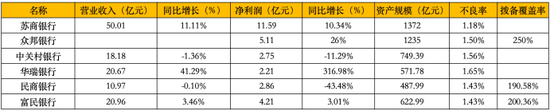

具体来看,2024年,苏商银行完了营业收入50.01亿元,同比增长11.11%;完了净利润11.59亿元成人新区,同比增长10.34%;众邦银行完了净利润为5.11亿元,同比增长26%;富民银行完了营业收入20.96亿元,同比增长3.46%,完了净利润4.21亿元,同比增长3.01%。

6家民营银行

2024年筹算数据

苏商银行是6家民营银行中,唯独一家净利润龙套10亿元的银行。上述三家民营银行中,天然众邦银行未表示2024年营收情况,但从净利润估计,苏商银行、众邦银行和富民银行的营收也排行前三。

而民商银行、中关村银行和华瑞银行的净利润总数排在后三位。2024年民商银行完了营业收入10.97亿元,同比下滑-0.10%;完了净利润2.86亿元,同比下滑43.48%。中关村银行完了营业收入18.18亿元,同比下滑1.36%;完了净利润2.75亿元,同比下滑11.29%。华瑞银行完了营业收入20.67亿元,同比增长41.29%;完了净利润2.21亿元,同比增长316.98%。

从事迹增速来看,华瑞银行的营收和净利润增速最高。但WEMONEY商量室疑望到,该行2022年和2023年别离完了营业收入9.70亿元、14.63亿元,别离同比增长-39.42%、50.76%;完了净利润-3.41亿元、0.53亿元,同比增长-252.46%、115.65%。2024年级迹之是以高增,主要源于前两年级迹基数较低。

而值得一提的是,华瑞银行第一大鞭策均瑶集团现在已质押捏有的上市公司股权市值超百亿元。

华瑞银行以外,未表示营收的众邦银行利润增速排行第二,2024年同比增长26%。

其次为苏商银行和富民银行,净利润别离同比增长10.34%、3.01%。

从钞票质地来看,苏商银行、民商银行、富民银行、众邦银行、中关村银行、华瑞银行的不良贷款率别离为1.18%、1.43%、1.43%、1.50%、1.56%和1.65%。其中,华瑞银行不良率最高。

从钞票领域来看,6家民营银行王人较上年末有所增长。钞票领域从高到低循序为苏商银行、众邦银行、中关村银行、富民银行、华瑞银行和民商银行,别离为1372亿元、1235亿元、749.39亿元、622.99亿元、571.78亿元和487.99亿元。其中,苏商银行和众邦银行的钞票领域在千亿元以上。

值得一提的是,在上述6家民营银行中,2024年苏商银行的钞票领域同比增长17.6%,增速位居首位。

净息差承压

民营银行下调进款利率“自救”

菊花 流出 国产 porn据国度金融监督贬责总局发布的2024年交易银行主要监管标的数据表示,2024年前四季度,民营银行的平均净息差别离为4.32%、4.21%、4.13%、4.11%,捏续承压。

在6家民营银行中,苏商银行、众邦银行和华瑞银行并未公布我方的净息差情况。但中关村银行的2024年净息差为4.31%,较上年末下跌0.02个百分点;民商银行净息差为2.23%,较上年末下跌0.52个百分点;富民银行净息差为3.39%,较上年末下跌0.26个百分点。

由此来看,多家民营银行的净息差承压。在阛阓竞争加重的配景下,不少民营银行仍是运转镌汰我方的资本。

据了解,多家民营银行在2024年王人有搭救自己的进款利率。在2024年10月18日,由国有银行伊始搭救进款利率后,不少民营银交运转快速跟进。据不系数统计,至少有13家跟进了利率搭救,如上海华瑞银行、锡商银行、富民银行、众邦银行、辽宁振兴银行、天津金城银行、网商银行等等。

如江西裕民银行秘书,自2024年11月15日起搭救东说念主民币进款利率,其中3个月、6个月、一年期、二年期、三年期和五年期的如期进款利率别离从1.15%、1.4%、1.6%、1.75%、2.25%和2.3%搭救至0.9%、1.15%、1.35%、1.5%、2%和2.05%,均较此前对应期限下调25bp。

新网银行也将三年期和五年期(整存整取)如期进款年化利率均降至2.3%;温州民商银即将三年期和五年期(整存整取)年化利率别离降至2.4%和2.45%;众邦银行二年期、三年期和五年期(整存整取)的如期进款年利率搭救为1.60%、1.90%和1.95%。

苏商银行三个月、六个月、一年期、两年期和三年期的如期进款年利率(整存整取)别离下调至1.15%、1.45%、1.55%、1.90%和2.50%。北京中关村银行的三个月、六个月、一年期、二年期和三年期的如期进款年利率(整存整取)别离下调至1.10%、1.30%、1.50%、2.10%和2.75%。

关于民营银行而言,下调进款利率能缓解因净息差收窄带来的盈利压力,镌汰了欠债资本。但是利率下调后,进款家具对储户蛊惑力下跌,揽储难度会进一步增多。

瞻望2025年,民营银行濒临的阛阓环境依然复杂。一方面,跟着经济的徐徐复苏和计策的捏续复古,部分银行有望通过优化业务结构、拓展新兴业务领域完了事迹增长。另一方面,在贷款重订价和存量房贷利率下调的配景下,净息差可能连接濒临压力。民营银行需要在工作、家具立异上捏续发力,以栽培自己的阛阓竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼 成人新区